为什么有了医保还要买“惠唐保”?

“惠唐保”是如何紧密衔接基本医保?

如何为咱们看病减负担?

现在就为您答疑解惑

“惠唐保”和医保的关系

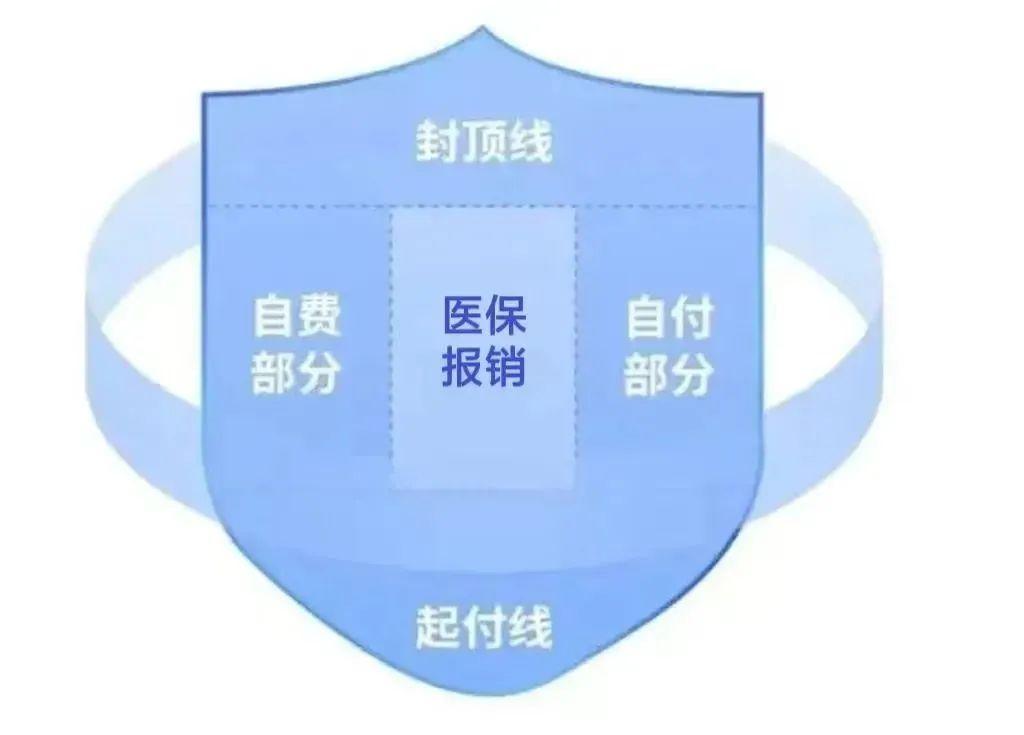

医保保基本看病报销

医保作为一种基础福利保障,价格便宜,不限年龄、身体条件、疾病种类,即使重病患者也可以购买,看病买药都可以报销一部分金额。

医保有封顶限制,医保封顶线以上的部分,医保都不能报销;保障种类限制,只限医保目录中的药物,对于进口药、特效药等价格昂贵药品都不予报销。

因此,只有医保远远不够,还需要“惠唐保”来补充报销!

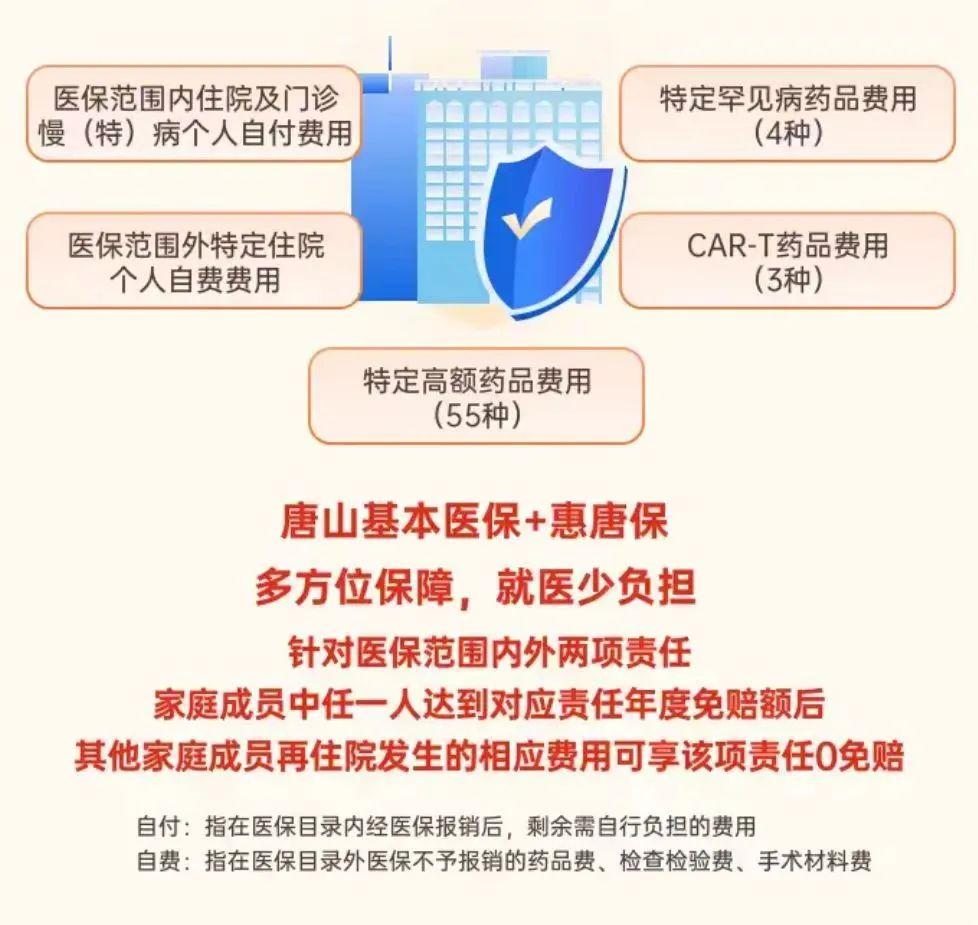

“惠唐保”五大补充报销作用

补充报销医保范围内自付费用

报销医保不报的医保范围外自费费用

报销不在医保目录内的高额药品费用

报销不在医保目录内的罕见病药品费用

报销医保不报的CAR-T药品费用

一句话总结“惠唐保”的作用就是:您看病花费医保报了的接着报,医保不报的也能报。“惠唐保”能充分补充医保报销的不足,让您看病用药花钱少负担少。

理赔案例详解“惠唐保”的补充作用

特药补充报销真实案例

王女士 34岁

既往症人群

2023年“惠唐保”参保人

医保报销部分:

王女士因罹患急性髓系白血病在华北理工大学附属医院入院治疗,在治疗过程中,使用“惠唐保”《特定高额药品目录》中的药品适加坦(富马酸吉瑞替尼)进行治疗,因该药不在医保药品目录内不予报销,王女士需个人负担全部药品费用21万元。

“惠唐保”报销部分:

责任三:特定高额药品费用

【21万元-(零免赔额)】*40%=8.4万元

明智的王女士仅花129元买药就减少了8.4万元的支出,一百多元兜底了超8万元的药费。

住院补充报销真实案例

陈先生 32岁

非既往症人群

2023年“惠唐保”参保人

医保报销部分:

陈先生因罹患蛛网膜下腔出血在唐山海港经济开发区医院入院治疗,医疗总费用124956.58元,医保报销67606.48元,需要个人负担57350.1元。

“惠唐保”报销部分:

责任一:医保目录内住院及门诊慢(特)病个人自付费用

【13876.87元-15000(免赔额)】<15000元免赔额

陈先生本次责任一费用未达到免赔额,保单年度内剩余免赔额为1123.13元

责任二:医保目录外特定住院个人自费费用

【39776.63元-15500(免赔额)】*80%=19421.3元

未雨绸缪的陈先生花129元投保“惠唐保”,本次住院报销了近2万元,都赶上普通人好几个月的工资了。

每天花费不到3毛6

将是你为今年做得最划算的一笔投资

面对未知的疾病和意外风险

129元享最高500万保额

赶紧给自己和家人都参保

温馨提示

关于2024年“惠唐保”产品和参保事宜,欢迎您在评论区留言告知,也可以通过【惠唐保】微信公众号:底部菜单【陪诊:活动】-【在线客服】联系在线客服,或拨打客服电话:2868000咨询。